【アフィリエイト戦略】転職ブログで月5万円稼ぐには?

1midorimasuku@gmail.com

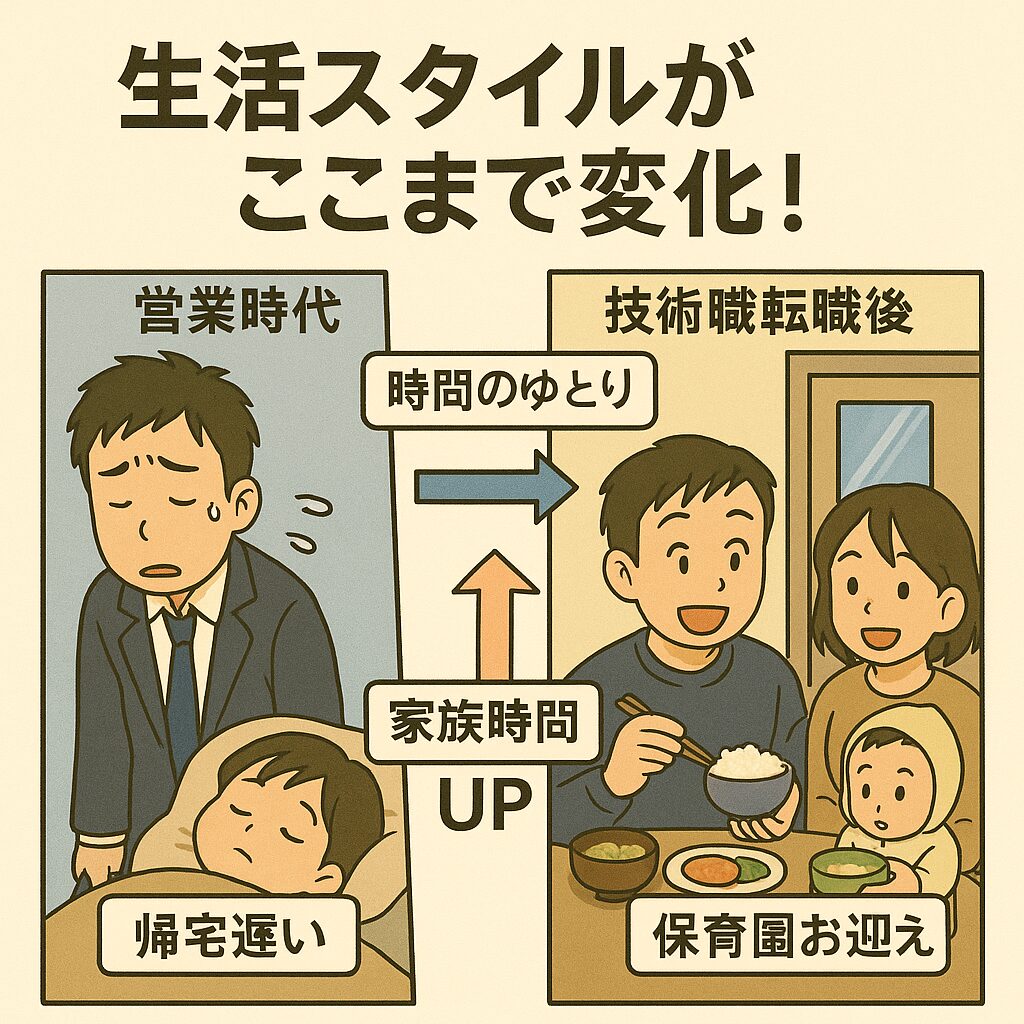

家庭持ちでも転職できたブログ

「転職したら、収入って減るの?増えるの?」「支出って、どう変化するの?」

これは、家庭を持つパパが転職を考えるときに、誰しもが感じる最大の不安です。

実際、私も転職活動中に最も気にしていたのは、家族4人の生活が“数字の上でも安定するか”という点でした。

そこで本記事では、実際に私が営業職から技術職へ転職した前後で、家計簿がどう変化したのかを公開・比較していきます。

まずは前提条件の整理から入りましょう。

| 項目 | 内容 |

|---|---|

| 職種 | 営業職(主に外回り、地方勤務) |

| 年齢 | 35歳 |

| 勤務時間 | 平日8:00〜20:00超(帰宅は22時前後) |

| 通勤 | 車で40分、交通費会社持ち |

| 年収(手取り) | 約350万円前後 |

| 賞与 | 年2回(各30万円程度) |

| 主な支出 | 外食、ガソリン代、時間的負担による支出増 |

営業職時代は、残業が多く外出も多いため、時間的にも家計的にも「やりくりが難しい」構造でした。

特に外食が週3〜4回になり、毎月の食費・交際費・ガソリン代が増える傾向にありました。

| 項目 | 内容 |

| 職種 | 技術開発職(社内業務中心) |

| 年齢 | 35歳(転職時) |

| 勤務時間 | 平日7:45〜17:30(ほぼ定時) |

| 通勤 | 自宅から15分、ガソリン代は実費管理 |

| 年収(手取り) | 約316万円(現実ベース) |

| 賞与 | 年3回(7月・12月・3月)合計約70万円 |

| 主な支出 | 住宅ローン完済済み、保険見直し、食費自炊中心 |

技術職になってからは、残業ゼロ・定時帰宅・家族時間の増加により、心的なストレスが減少。

さらに、家庭内の支出も「自然に減っていく」構造になりました。

転職によって家計が変わるとき、大切なのは「収入の数字」だけではありません。

こうした**「数字に表れにくいけれど確実なメリット」**も、家計において非常に大きな意味を持ちます。

次のパートでは、実際の「転職前」の家計簿を、月別・費目別で具体的に公開していきます。

ここでは、私が営業職だった頃(転職前)の家計簿の実例を紹介します。

家庭持ちで共働き、2人の子どもを育てながらの生活。 一見、収入はそれなりにあるように見えますが、支出の多さと“見えないコスト”の存在が課題でした。

| 項目 | 金額(手取り) |

|---|---|

| 基本給 | 約210,000円 |

| 通勤・営業手当 | 約20,000円 |

| 家族手当 | 約10,000円 |

| 月収合計 | 約240,000円 |

| 年間賞与(2回) | 約600,000円(年2回×30万円) |

表面上は、世帯月収24万円+妻の時短パートでやりくり可能に見えますが、実際は赤字補填をボーナスで回す形でした。

| 支出項目 | 月額(平均) | 備考 |

| 住宅ローン | 65,000円 | 完済前 |

| 食費 | 55,000円 | 外食多め(週3〜4) |

| 通信費 | 13,000円 | スマホ+Wi-Fi |

| 保険料 | 12,000円 | 医療・学資など複数加入 |

| 水道光熱費 | 20,000円 | 季節差あり |

| ガソリン代 | 18,000円 | 通勤+外回りで多め |

| 娯楽・交際費 | 15,000円 | 付き合い飲み会含む |

| 教育費(保育料) | 30,000円 | 長女の保育園分 |

| 雑費・その他 | 10,000円 | 衣服・日用品など |

| 合計支出 | 約238,000円 | ボーナス補填あり |

見てわかるように、毎月の支出が収入ギリギリor赤字。

特に大きかったのは:

金銭面の支出以外にも、精神的・時間的コストが家計に影響していました。

これらは**家族のストレス → 支出増加(外食・便利グッズ・お惣菜)**という形で、数字に現れていました。

決定打となったのは、

このとき、「家計を根本から見直すには、働き方自体を変えなければ」と感じたのです。

次のパートでは、技術職に転職してからの家計簿の実例を紹介します。 収入の変化だけでなく、支出構造がどう変わったかに注目してください。

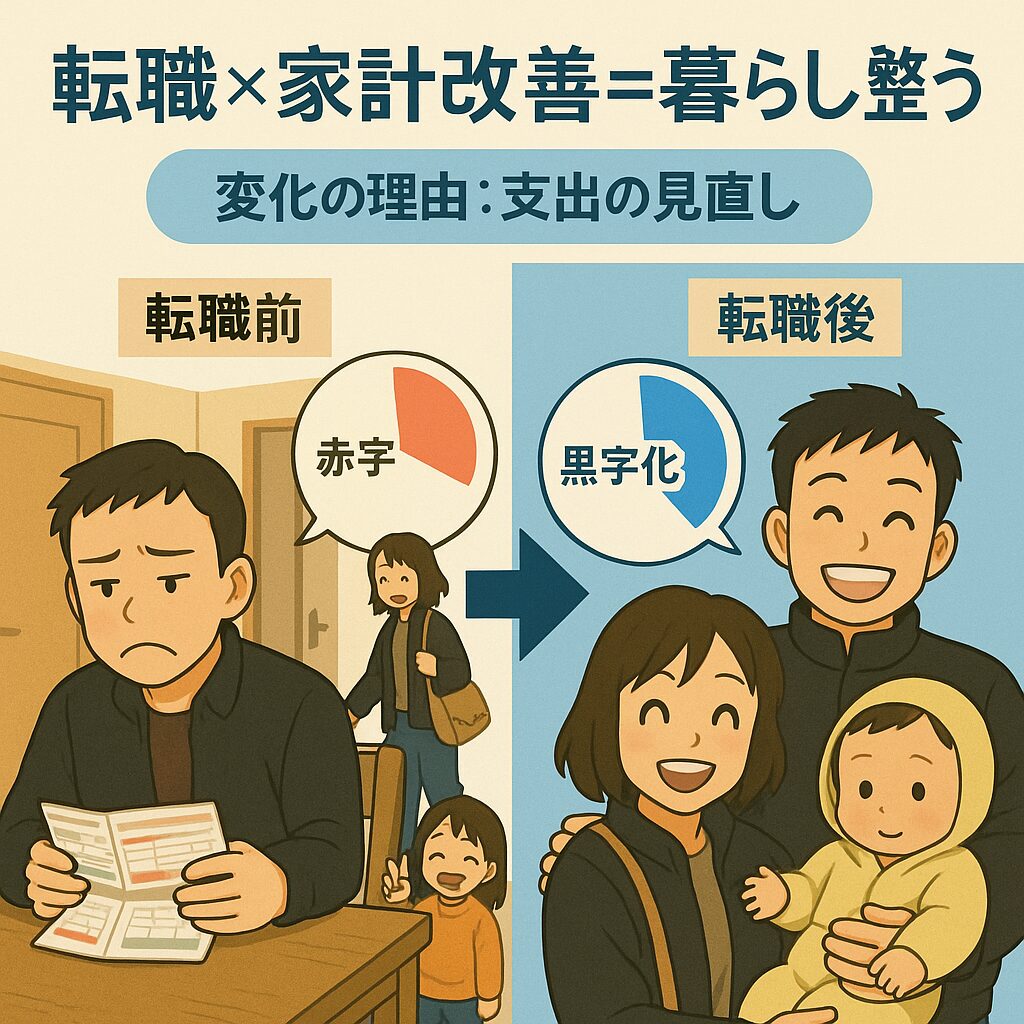

営業職から技術開発職に転職して、私の家計簿はどう変わったのか?

このパートでは、転職後の家計簿の実例を、収入・支出に分けて公開します。

収入は減ったけれど支出はもっと減った——この現象が、私の家計を救いました。

| 項目 | 金額(手取り) |

|---|---|

| 基本給 | 約200,000円 |

| 家族手当 | 約5,000円 |

| 残業手当 | 基本なし(定時帰宅) |

| 月収合計 | 約205,000円 |

| 年間賞与(3回) | 約695,000円(7月・12月・3月) |

営業職時代と比べると月収ベースで約35,000円減少。 しかし、残業がほぼない分、生活リズムは激変。

| 支出項目 | 月額(平均) | 備考 |

| 住宅ローン | 0円 | 完済済み(実家住まい) |

| 食費 | 40,000円 | ほぼ自炊(妻と分担) |

| 通信費 | 9,000円 | 楽天モバイル+割安Wi-Fi |

| 保険料 | 4,088円 | 見直し済み(必要最低限) |

| 水道光熱費 | 15,000円 | 実家との折半(共同) |

| ガソリン代 | 7,000円 | 通勤15分+移動少なめ |

| 娯楽・交際費 | 5,000円 | 飲み会激減+子どもと遊ぶ中心 |

| 教育費(保育料) | 30,000円 | 保育園は継続中 |

| 雑費・その他 | 5,000円 | 子ども用品など最小限 |

| 合計支出 | 約115,000円 | 約50%カット |

大きな変化は次の通りです:

→ 外食・ガソリン・買い食いの頻度が激減

| 比較項目 | 営業職 | 技術職 |

| 月収 | 約240,000円 | 約205,000円 |

| 支出 | 約238,000円 | 約115,000円 |

| 月間黒字 | 約2,000円(実質赤字) | 約90,000円 |

たとえ手取りが下がっても、支出の構造を変えるだけで“手元に残るお金”が増えたのです。

次のパートでは、支出が減った具体的な理由を「ベスト3」として掘り下げて紹介します。

転職後の家計簿を見て、「あれ?手取りは減ったのに、黒字額が増えている」と感じた方も多いと思います。

そのカラクリは、「支出の構造」自体が変化したことにあります。

このパートでは、実際に大きな効果があった支出削減ポイントベスト3を紹介します。

営業職時代は、

これにより、ガソリン代は月平均18,000円前後でした。

それが技術職になってからは、

結果、月7,000円台まで減少。年間約13万円の節約になりました。

また、通勤時間が減ったことで、

など、時間的価値も非常に大きいです。

\固定費を見直したら、今度は“自分のスキル”も整えてみませんか?/

資格を簡単に取得できる人気の通信講座【SARAスクール】

営業時代は:

→ 月の食費は5.5〜6万円が当たり前でした。

転職後は:

→ 現在の食費は約4万円(外食は月2〜3回)。

● 食費の差額:15,000円/月 → 年間約18万円の節約

● 食生活も改善 → 健康&満足感アップ

営業時代の私は、

転職後、「住宅ローンも完済」「収入も安定してきた」ことをきっかけに、以下のように整理:

→ 合計支払額:月4,088円(以前の約1/3)

→ 年間約96,000円の固定費削減に成功!

| 項目 | 削減額(月) | 削減額(年) |

|---|---|---|

| ガソリン代 | 11,000円 | 約13万円 |

| 食費 | 15,000円 | 約18万円 |

| 保険料 | 8,000円 | 約9.6万円 |

| 合計 | 34,000円 | 約40万円 |

数字にすると、手取りが3万円減ったとしても“手元に残るお金は増える”仕組みが見えてきます。

次は、「逆に増えた支出」「見直しが必要になった費目」について触れていきます。

支出が減った項目がある一方で、逆に増えた支出や見直しが必要になった費目もあるのがリアルな家計です。

このパートでは、転職後に実感した「新たな出費」「課題のある支出」を紹介します。

技術職になったことで家族との時間が増えた半面、子どもと過ごす時間=出費の機会も増えるという現象が発生しました。

結果的に、月5,000〜8,000円程度の増加となりました。

ただしこれは「支出増」というより**“価値ある支出”**ととらえており、家族での思い出や子どもの成長に直結するコストです。

転職して時間に余裕ができたことで、自分の成長や将来への投資意識が強まりました。

以前の営業職時代は「とにかく日々をこなすだけ」で精一杯でしたが、今は未来志向でお金を使えるようになったのは大きな変化です。

意外と見逃しがちなのが通信費・サブスク関連。

我が家では、

となっており、**「家族で使っていないサービス」や「重複している機能」**がないか見直すタイミングを検討中です。

通勤時間が短くなっても、地方での生活には車が不可欠です。

現在の保険料は適正ですが、車両の維持費や買い替え時期も視野に、将来の家計への影響を見積もる必要があります。

時間の余裕が生まれたことで、休日に家族でショッピングに行く機会も増えました。

その結果…

節約志向の一方で、“使っていい”と思えるようになったことで増える出費もありました。

家計全体で見れば許容範囲ですが、マネーフォワードで定期的に見直しを行う習慣が大切です。

転職後に支出が「減った項目」「増えた項目」の両方がありましたが、大切なのは家計全体として“最適化”できているかという視点です。

これからも我が家では、「支出は減らすべきもの」ではなく、**「人生の目的に沿って使うもの」**として家計と向き合っていきます。

\家計改善の次は“副収入”という選択も!/

リモート/フレキシブル案件に強いエンジニア転職は【クラウドリンク】

転職をきっかけに支出を見直すことで、手取りが減っても「暮らしの質」は向上しました。

ただ、削るだけでは継続しません。大事なのは、**ストレスなく家計改善を続ける“工夫と習慣”**です。

このパートでは、実際に我が家で取り組んでいること、取り入れてよかったことを紹介します。

まず、家計の見える化が最優先でした。

以前は「感覚でやりくり」していましたが、数字で見ると改善ポイントがはっきりします。

今では月末に夫婦でチェックしながら、話し合いにも活用しています。

支出のコントロールに効果的だったのが、「支払い手段の統一」です。

用途ごとにカードを分けたことで、

支払いの流れを整理するだけで、ムダ遣いが激減しました。

お金の話はタブーにしない。それが我が家のルールです。

このルーティンを取り入れたことで、

結果的に、“節約”ではなく“納得できる支出”に変化しました。

お金の使い方に迷ったときは、「何を優先したいか?」を軸にしています。

我が家の優先順位:

この軸に沿っていれば、たとえ支出が増えても後悔はありません。

「他人と比べない」「我が家にとっての最適解を選ぶ」

これが、ストレスのない家計運営のコツだと感じています。

月単位の収支管理に加え、年間の出費イベントも可視化しています。

これをGoogleスプレッドシートで管理しておくことで、

といった計画が立てやすくなりました。

転職を機に、「なんとなく使うお金」から「納得して使うお金」へと意識が変わりました。

その結果、以下のような好循環が生まれました。

特別な節約術は使っていません。

「仕組み」と「習慣」だけで、家計は大きく変えられると実感しています。

ここまで読んでくださりありがとうございます。

本記事では、**「転職をきっかけに家計がどう変わったか」**をテーマに、我が家のリアルな変化を紹介してきました。

手取りが下がったにも関わらず、黒字が増えた理由。

それは、“収入”より“支出構造”にメスを入れたからです。

一方で、

支出の「見える化」と「納得感」があれば、節約もポジティブに続けられます。

どれも難しいことではありません。

“仕組み化”さえしてしまえば、あとは習慣になるだけです。

もし今、

と悩んでいる方がいれば、まずは以下の行動から始めてみてください。

支出が把握できていなければ、対策もできません。

我が家は「手取りが減っても生活の満足度が上がるか?」を基準に判断しました。

夫婦のどちらかだけが家計を握っていると、転職の判断も一方的になります。

我が家もここを丁寧にやったことで、転職後もブレずに進めました。

\家計も転職も「資格」があると安心。人気の在宅学習はこちら/

【諒設計アーキテクトラーニング】

転職は人生の転機。

でも、“収入を上げるためだけのもの”ではありません。

そんな**お金以外の「豊かさ」**が得られる可能性もあります。

そして、手取りが減っても家計を見直せば、十分にやっていけます。

むしろ、家計管理力がつくことで、転職はプラスに働くことも多いのです。

「手取りが減るから転職は無理」と決めつける前に、

支出を整えることで選択肢が増えるということを、ぜひ知ってほしいと思います。